和很多宝妈交流时,我们通常都会讨论到一个问题:你第一次当妈妈时,心情是什么样的?

有的宝妈会提到:幸福、兴奋、满足感。

其实,我第一次当妈妈的时候,心情虽然也兴奋。但更多的是“压力”和“恐惧”,一些从未有过的担忧突然涌向了我。

我的“症状”主要体现在胆子变小。

比如,好不容易有机会和朋友聚会不带孩子,放松了不到5分钟,就开始疑神疑鬼,担心孩子在家被爸爸和婆婆照顾会出什么意外……

还有一次印象很深的追尾事故。前面的车突然急刹车,我们刹车后,后车反应不及时,怼上了我们的车屁股。

当时我一点都不担心自己的安危,后怕的是自己出了事,宝宝该怎么办?眼前闪过的都是宝宝哭闹的模样……

在和其他宝妈交流“病情”时,她们都告诉我要学会放手,强大自己的内心,儿孙自有儿孙福。

但我知道,这些只是阿Q式的自我安慰。真正强大的妈妈,不仅要内心强大,更要学会给孩子设置保障措施。

经济上的保障措施,就是保险。可是,保险学问太深了,要想给家人做好规划,真的有必要自己先了解透彻!

▼

想要省钱还买到有用的保险单,最关键的是不掉坑!

还是需要慢慢对比来选最合适自己的。

“自查一下,你是不是也犯了这些错误?”

01

误区一:大人没买,先给孩子买

相信很多人的人生第一次开始重视保险这个词,就是因为有了孩子,然后就开始疯狂地研究怎么给孩子买保险。

问及他有没有给自己买保险时,90%的答案都是:“没买,我身体好,不需要保险。”

其实,这是一个非常典型的错误想法。

保险的本质是转移经济风险。

家庭购买保险,首先要保障家庭经济支柱(家里挣钱最多的人)的意外、重大疾病和身故风险。以防灾难发生后,父母一方由于患病没办法继续工作,孩子也可以得到理赔款,继续获得良好的生活条件,接受良好的教育。

因此,应该先家庭经济支柱买保险,千万不要本末倒置。

02

误区二:不懂保额,浪费预算

买保险,杠杆越高越好。通俗来讲就是花最少的钱,能获得的理赔越高越好。

保额多少够呢?拿重大疾病来举例子,很多家庭一般也就买个30万,50万,超过100万的并不多,理论上,应该是30万+5倍年收入。

因为除了要考虑治疗疾病的费用,还要考虑治疗过程中因为养病,无法工作而导致的收入损失,后期康复所需要的费用,以及未来几年家庭正常的生活开支,这才是冰山下的大头。

而挑选产品时,很多宝妈听说别人家每年花1万元买保险,就认为自己家也适合这个价位。

其实,现在各家公司产品差异非常之大,同一类型的重疾险,每年的保费就相差了40%,一家三口20年算下来,可能一辆奔驰钱都没了。

保险是一个综合配置的过程,需要根据个人的基本情况综合考虑,如果预算不多,买错了退保会损失惨重,无法回头!

03

误区三:忽视保障,靠保险理财

如果有这样一个保险,既能给孩子保障,又能每年给你分红,岂不两全其美?

抱着这样错误的认知,80%给娃买保险爸妈都掉进了这个保险行业最深的坑中……

购买保险的主要目的是获得高额的保障,而不是为了通过购买保险进行理财。

常见的一些理财分红险,保障额度只是和所交保费差不多。也就是说,当风险来临时,这种保险赔不出钱来的。

再给大家分享一个反面教材,有一个人暂且叫他A。他老婆就是某家大型保险公司的代理人,几年下来,老婆为他买了十多份保险。

去年大哥脑溢血,进了医院。他爱人虽然是代理人,但是对条款并不了解,家人住院也没心思整理保单,然后就找了一个懂保险的朋友。

一查保单,全都买的分红理财型的保险,根本没有保障性,赔不出多少钱来,而且缴费期退保损失还很大。

听完分析之后,她都快哭了:“每年开门红的时候,就因为奖金多,我都跟着买,还推荐亲戚买,我这是又坑自己又坑别人啊!”

04

误区四:什么都保≈什么都不保

这类全能型保险一般保费都很高,但是保额却只比保费高出一点点,收益又比银行定期利息还要低。

看似什么都保,但基本等于“什么都不保”,真到了能用的时候,反而起不了多大效果。

万一得重疾至少需要几十、上百万的医疗费用,12万只是杯水车薪。按照我国过去20年的通货膨胀水平算的话,18年以后每年6000块的教育金,说不定只够给大学里的宝宝约一次会。

很多保险公司紧抓父母们既想要保障、不出事又想要返还,还要有收益的心理,设计出很多“保障不保障,理财不理财”的四不像产品。

要知道,我们买保险的目的不是为了理财,而是为了规避风险。

所以,宝爸妈们看到:XX教育金计划(万能型)或XX两全保险(分红型)时,要慎重考虑哦!

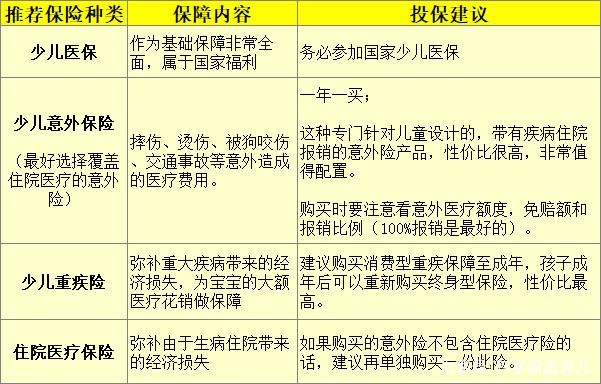

少儿的保险配置应以“意外险+重疾险+医疗险”为主。

当然,为孩子购买商业儿童保险前要先加入当地少儿医保。

此外,如果孩子上幼儿园、小学、中学了,就可以去买学平险,全称叫“学生平安保险”。这个属于团体险,很划算。至于大家十分关注的教育金,科长认为,教育金保险的收益一般来说不高,购买提取不方便,主要是起到强制储蓄的作用。

所以,大家购买前一定要有心理准备,建议以不超过家庭年收入的20%为宜。

05

误区五:给孩子买的保险越多越好

比如说我曾为3岁的孩子购买了一份教育保险,附加有人身意外险,同时又购买了另一家公司的意外保险。由于孩子发生交通意外,我能得到双份保险赔偿金吗?

儿童身故赔付限额,国家有相应的规定:

为了保护未成年人,防止道德风险,国家对未成年身故赔付进行了限额,10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。

因此,我可以得到双份保险额度,但额度总和不超过20万。

保障并非越多越好,应当根据实际需求来决定。保额时间越长越划算。

06

误区六:为孩子购买终生寿险

如果我为孩子购买了某公司的终生寿险。按照保险计划描述,孩子60岁可领取退休养老金5万元,100岁时可领取期满贺岁金5万元。

其实,没有必要为孩子购买终生寿险。

因为人寿保险设计的初衷是保障家庭经济支柱去世后家人的正常生活,保障的是家庭经济和财务风险,而孩子不幸身故对家人最大的打击是精神层面的,而非经济上的。

而且终身寿险只有在孩子身故后才能获得赔付,给孩子购买寿险为时过早,不如把钱花在刀刃上。

宝爸妈们在给孩子投保时,不要贪图保费便宜,而给孩子购买终身型的保险,别把关注点全放了在保障时长,却忽略了保额。

建议给小朋友买重疾险,最多保到25岁就可以了。高保额短时间>低保额长时间,高免赔额高保额>低免赔额低保额。

买保险虽然要量力而为,但必须要保额买够,在预算不足的情况下宁愿牺牲保障时长,也要保证额度够高。

毕竟,真正需要保险来保障我们的就是——发生概率低的大事。

因此,给孩子买重疾险,保额最少要在50万以上。

07

误区七:忽略了豁免附加险

如果给孩子购买保险时,购买的是有保费豁免条款的保险,或是另外附加儿童保险费豁免险,即使自己去世了,孩子的保险利益也不会受到影响。

所谓“保费豁免”,是指当投保人发生身故或高残而无力续缴保费时,保险公司可以允许其免缴余下各期保险费,而被保险人继续享受保单所列明的保障。

“保费豁免”相当于为保险再加上一层保险,不论大人为自己投保还是为子女投保,最好都附加上这一功能。

值得注意的是,目前各家保险公司对“豁免”的定义不完全一样。

有的公司规定投保人因意外或者疾病导致身故或全残均可以豁免;有的公司则规定只有投保人身故才能豁免;还有的公司规定疾病身故或者全残不在豁免范围之内。

所以,宝爸妈们在购买时一定要擦亮了双眼哦。

欢迎有经验或者有问题的宝爸宝妈留言交流心得哦~